TR Taxa Referencial: Como Ela Afeta Seu Dinheiro em 2026

Entenda como a TR taxa referencial afeta o rendimento da sua conta e financiamentos. Aprenda o cálculo e veja como proteger seu dinheiro em 2026. Confira!

Índice do artigo

A TR taxa referencial é um dos indicadores econômicos mais antigos e fundamentais do sistema financeiro brasileiro, impactando diretamente o rendimento da poupança e o custo de financiamentos imobiliários. Compreender o funcionamento dessa taxa em 2026 é essencial para qualquer empreendedor ou investidor que deseja proteger seu capital contra a inflação e otimizar custos operacionais.

Você sabe exatamente como o Banco Central define esse valor e de que forma ele pode corroer ou ampliar seu patrimônio este ano?

A taxa referencial TR foi criada originalmente no início da década de 90 como uma ferramenta para controlar a hiperinflação, servindo hoje como um indexador de correção monetária.

Atualmente, ela não representa um custo de juros propriamente dito, mas sim um fator de ajuste aplicado sobre o saldo devedor de contratos de longo prazo e sobre investimentos tradicionais. Para o pequeno empresário que utiliza o crédito para expansão, a oscilação da TR pode significar a diferença entre uma parcela saudável e um endividamento crescente.

Dominar o cenário da taxa referencial atual permite que você tome decisões estratégicas sobre onde alocar o fluxo de caixa da sua empresa.

Se você atua como MEI, por exemplo, entender esses gatilhos macroeconômicos facilita a gestão de reservas de emergência e o planejamento de compras financiadas. Prepare-se para um mergulho profundo nos cálculos, tendências e impactos práticos deste indicador no seu bolso.

O que é TR e qual sua função no mercado financeiro

A taxa referencial TR é um indicador financeiro utilizado para a correção monetária de aplicações como a Caderneta de Poupança, o FGTS e financiamentos imobiliários do Sistema Financeiro de Habitação (SFH).

Diferente da taxa Selic, que é a taxa básica de juros da economia, a TR funciona como um deflator que ajusta valores ao longo do tempo. Ela garante que o dinheiro mantenha parte de seu poder de compra em contratos de longuíssima duração.

O surgimento da TR ocorreu durante o Plano Collor II, com o objetivo de servir de referência para as taxas de juros nominais no Brasil. Embora por muitos anos ela tenha permanecido em zero devido à fórmula de cálculo e aos níveis da Selic, desde 2021 ela voltou a registrar valores positivos.

Em 2026, com a estabilização das taxas de juros, a taxa referencial mensal continua sendo um componente crucial na planilha de custos de milhões de brasileiros.

Entender o que é TR exige compreender que ela não é uma taxa de mercado livre, mas sim um valor calculado pelo Banco Central do Brasil.

Ela reflete a expectativa de inflação e o custo de captação dos bancos comerciais. Para o empreendedor, monitorar o valor taxa referencial é vital ao analisar contratos de leasing ou empréstimos de fomento que utilizam esse indexador como base de correção.

Definição Técnica: A TR é calculada a partir da Taxa Básica Financeira (TBF), aplicando-se um redutor variável que impede que o rendimento de quem investe seja excessivamente alto em comparação com outros títulos públicos.

Como funciona o cálculo da taxa referencial Bacen

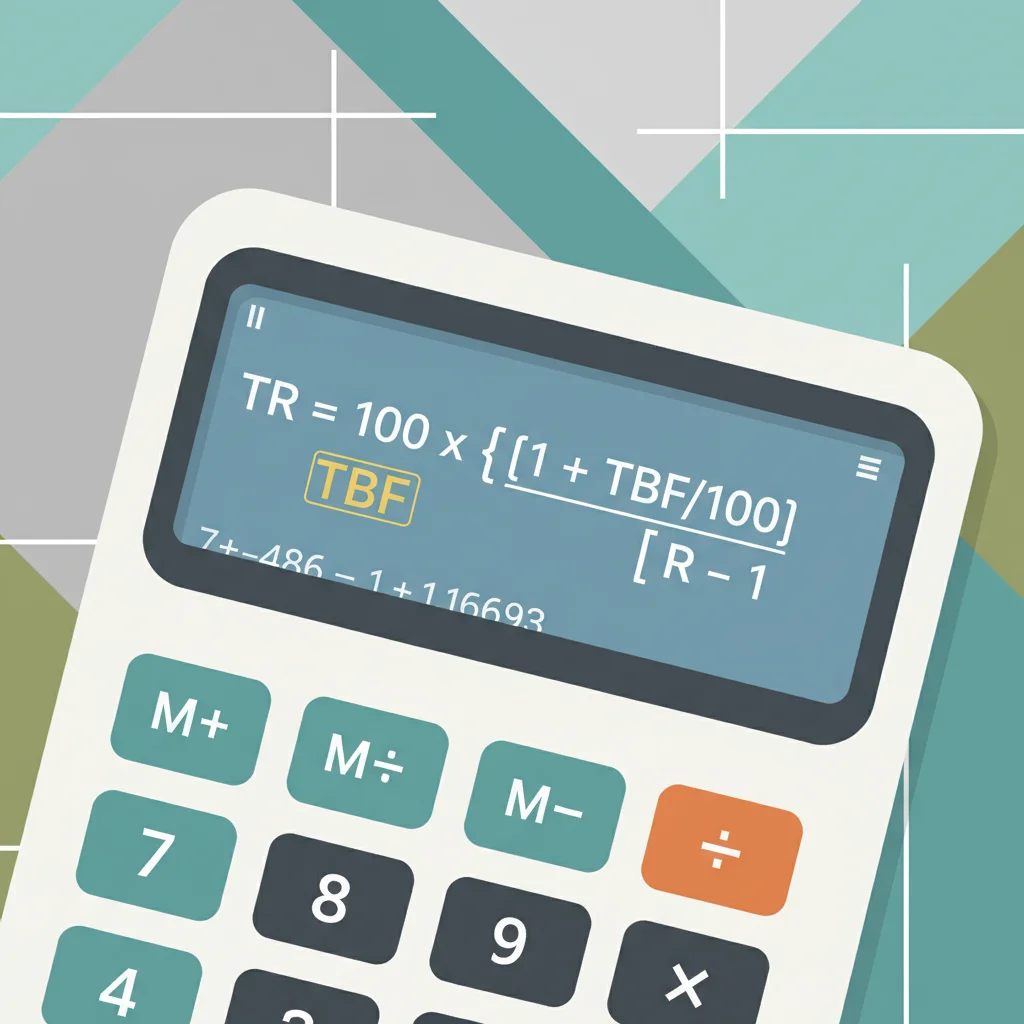

O cálculo TR baseia-se na média ponderada dos juros pagos pelos Certificados de Depósito Bancário (CDB) das 30 maiores instituições financeiras do país.

O Banco Central apura diariamente essa média para chegar à Taxa Básica Financeira (TBF). Após obter a TBF, aplica-se uma fórmula matemática que inclui um "redutor", cujo papel é subtrair a inflação teórica e entregar o valor final da TR.

A fórmula simplificada do cálculo da TR é: TR = 100 x {[(1 + TBF/100) / R] - 1}. O valor de "R" nesta equação representa o redutor, que varia conforme o nível da TBF.

Esse mecanismo garante que, enquanto a taxa Selic estiver em patamares baixos, a TR permaneça próxima de zero. No entanto, quando a Selic ultrapassa 8,5% ao ano, a TR tende a ficar positiva, influenciando o rendimento da poupança.

Ter em mãos a taxa referencial hoje exige consultar diariamente o sistema de séries temporais do Banco Central. Como o cálculo é diário, mas a capitalização é mensal, o investidor precisa observar a data de aniversário de seus contratos.

Para quem precisa de precisão cirúrgica na contabilidade, o acompanhamento do valor taxa referencial evita surpresas no fechamento de balanços anuais e na projeção de lucros.

Componente | Função no Cálculo da TR | Impacto no Valor Final |

|---|---|---|

TBF | Taxa Básica Financeira (média de CDBs) | Base principal do cálculo |

Redutor (R) | Coeficiente definido pelo Bacen | Diminui o valor para evitar juros reais excessivos |

Prazo | Período de 1 mês (21 dias úteis) | Define a periodicidade da correção |

Selic | Taxa básica de juros da economia | Ativa ou desativa a TR positiva |

O impacto da TR na Poupança e no FGTS em 2026

O rendimento da Caderneta de Poupança é composto por duas partes: uma taxa fixa (ou variável conforme a Selic) somada à taxa referencial TR.

Quando a Selic está acima de 8,5% ao ano, a poupança rende 0,5% ao mês mais a TR. Em 2026, com a taxa Selic mantendo-se em patamares elevados para controle inflacionário, a TR positiva adiciona uma camada extra de rendimento aos poupadores.

No caso do FGTS, a correção anual é de 3% fixos mais a taxa referencial atual.

Como o FGTS é um patrimônio do trabalhador usado para fins específicos, qualquer variação na TR altera significativamente o montante disponível para compra de imóveis ou aposentadoria.

Em 2024, o STF decidiu que o rendimento do FGTS deve, no mínimo, igualar o IPCA, mas a TR continua sendo a base legal de cálculo.

Para quem busca eficiência na gestão financeira, é importante notar que a TR pode afetar a liquidez do negócio. Se você possui reservas alocadas em contas que acompanham esse índice, precisa comparar esse retorno com a inflação real. Muitas vezes, a tr mensal não é suficiente para superar o aumento de custos operacionais, como fretes ou insumos básicos de produção.

Poupança (Selic > 8,5%): 0,5% am + TR.

Poupança (Selic <= 8,5%): 70% da Selic + TR.

FGTS: 3% ao ano + TR (com piso do IPCA).

Títulos de Capitalização: Geralmente corrigidos apenas pela TR.

Financiamento Imobiliário e a correção pela TR

A maioria dos contratos de financiamento imobiliário no Brasil utiliza a taxa referencial tr como indexador de correção do saldo devedor. Isso significa que, além dos juros contratados (ex: 9% ao ano), o valor que você ainda deve ao banco é reajustado mensalmente pela TR. Em cenários de TR elevada, o saldo devedor demora mais para cair, mesmo com o pagamento rigoroso das parcelas mensais.

Ao planejar a compra de uma sede própria ou galpão para sua empresa, é vital simular cenários com a taxa referencial mensal em diferentes níveis.

Um aumento de 0,10% na TR mensal pode parecer pequeno, mas em um financiamento de 30 anos, isso representa milhares de reais em juros compostos. Por isso, muitos especialistas recomendam a amortização extraordinária quando a TR começa a subir consistentemente.

Comparar a TR com outros indexadores, como o IPCA ou taxas fixas, é o primeiro passo para um planejamento sólido. Enquanto o IPCA oscila conforme o consumo e a economia global, a TR é mais estável, porém persistente. Se você está em fase de expansão, saber como precificar produtos corretamente ajudará a cobrir esses custos variáveis de financiamento que muitas vezes passam despercebidos.

Dica de Especialista: Em períodos de inflação alta, financiamentos pela TR costumam ser mais previsíveis do que aqueles atrelados ao IPCA, pois a TR possui um redutor que suaviza os picos de juros do mercado.

Comparativo: TR vs Outros Índices em 2026

Para decidir onde investir ou como se financiar, é fundamental entender a relação entre a tr taxa referencial e outros indicadores como CDI e IPCA. O CDI (Certificado de Depósito Interfinanceiro) costuma caminhar muito próximo da Selic, oferecendo rendimentos superiores à TR na maioria dos cenários. Já o IPCA mede a inflação oficial, sendo o parâmetro real para saber se seu dinheiro está ganhando ou perdendo valor.

Em 2026, a taxa referencial Bacen apresenta-se como um índice de baixa volatilidade. Enquanto o CDI pode variar bruscamente conforme as reuniões do Copom, a TR segue uma curva mais suave devido ao seu redutor matemático. Para o empresário que busca segurança e previsibilidade em contratos de longo prazo, a TR acaba sendo um porto seguro contra grandes oscilações econômicas de curto prazo.

Índice | Características Principais | Recomendação em 2026 |

|---|---|---|

TR | Estabilidade, correção de financiamentos | Contratos de longo prazo (imóveis) |

CDI | Alta liquidez, segue a Selic | Investimentos de curto/médio prazo |

IPCA | Reflete o custo de vida real | Proteção contra inflação severa |

IGP-M | Volatilidade alta (aluguéis) | Substituição pela TR ou IPCA se possível |

Monitorar a taxa referencial atual é um exercício de disciplina financeira. Muitas ferramentas modernas de gestão financeira já integram as atualizações do Banco Central para facilitar o cálculo de balanços.

Se você utiliza ferramentas digitais para gerir sua empresa, como um gerador de recibos online, deve também manter uma planilha de acompanhamento desses índices para ajustar suas margens de lucro sem perder competitividade.

Tendências para a Taxa Referencial no cenário econômico atual

As projeções para a taxa referencial hoje indicam que ela permanecerá em patamares positivos enquanto a política monetária for restritiva.

Com o objetivo de ancorar as expectativas de inflação para os próximos anos, o Banco Central mantém a Selic em dois dígitos, o que automaticamente "ativa" a TR.

Para o mercado, isso significa que não haverá retorno à "TR zero" tão cedo, impactando o custo do crédito imobiliário.

Outro fator que influencia a taxa referencial tr é a liquidez do sistema bancário. Se os bancos precisam pagar mais para captar recursos via CDBs, a TBF sobe e, consequentemente, a TR também é elevada.

Em 2026, com o avanço das fintechs e a modernização do sistema de pagamentos, o custo de captação tende a se estabilizar, mantendo a TR em uma faixa previsível entre 1,5% e 2,2% ao ano.

Para quem atua em setores que dependem de crédito constante, como o comércio varejista, observar a taxa referencial mensal é parte da estratégia de sobrevivência.

É recomendado que o empresário busque alternativas de crédito que não dependam exclusivamente de indexadores voláteis. Conhecer as siglas corporativas e os termos técnicos do mercado financeiro ajuda nas negociações com gerentes de bancos e fundos de investimento.

Como a TR afeta o pequeno empreendedor e o MEI

Embora pareça um tema distante, a tr taxa referencial atinge o dia a dia do pequeno negócio através das linhas de microcrédito e financiamento de veículos.

Muitas cooperativas de crédito e bancos de fomento utilizam a TR como indexador base para empréstimos destinados à compra de máquinas ou renovação de frota. Se a TR sobe, o custo fixo da empresa aumenta, reduzindo a sobra de caixa ao final do mês.

Além disso, o empreendedor deve estar atento ao rendimento de sua reserva de oportunidade. Muitas vezes, o dinheiro parado na conta corrente ou na poupança antiga rende apenas a taxa referencial atual mais juros baixos.

Em um ambiente onde as taxas de maquininha já consomem parte da margem, permitir que o lucro seja corroído por uma rentabilidade abaixo da inflação é um erro estratégico grave.

Se você está em processo de regularização ou crescimento, como ao fazer uma consulta ao Simples Nacional, aproveite para revisar sua estrutura de dívidas. Migrar financiamentos atrelados à TR para taxas fixas pode ser vantajoso se a projeção econômica indicar novos aumentos nos juros.

A proatividade em entender a taxa referencial Bacen separa os negócios que apenas sobrevivem daqueles que escalam com sustentabilidade.

Dica Prática: Verifique no seu contrato de empréstimo se existe a menção "TR + X%".

Ação: Compare esse custo total com o CDI médio do período.

Planejamento: Se a TR representar mais de 2% do seu custo financeiro, busque renegociação.

Conclusão

A TR taxa referencial permanece como um pilar central da economia brasileira em 2026, atuando como o termômetro silencioso de diversos contratos financeiros.

Por estar ligada diretamente à dinâmica da taxa Selic e à captação bancária, ela exige um monitoramento constante por parte de investidores e empresários.

Ignorar o impacto da taxa referencial mensal pode resultar em perdas acumuladas tanto na remuneração do capital quanto no custo das dívidas de longo prazo.

Ao longo deste guia, vimos que a TR não é apenas um número estático, mas um indicador vivo que reflete a saúde do crédito nacional. Seja na proteção do seu FGTS ou no reajuste do seu financiamento imobiliário, a taxa referencial Bacen dita o ritmo do crescimento patrimonial.

Mantenha seus conhecimentos atualizados e utilize as ferramentas de gestão disponíveis para garantir que seu dinheiro trabalhe para você, e não apenas para compensar índices de correção.

Fontes recomendadas para consulta:

Perguntas Frequentes

O que é TR taxa referencial e para que serve?

A TR taxa referencial é um indicador de correção monetária gerido pelo Banco Central, utilizado no cálculo do rendimento da poupança e do FGTS. Ela serve para ajustar o valor do dinheiro em contratos de longo prazo, como o consórcio e o financiamento imobiliário. Atualmente, seu valor positivo impacta diretamente o saldo devedor de milhões de brasileiros.

Como é feito o cálculo da TR taxa referencial mensal?

O cálculo da TR taxa referencial é realizado pelo Banco Central a partir da Taxa Básica Financeira (TBF), subtraindo um redutor específico. Quando a Selic está acima de 8,5% ao ano, a TR costuma ser maior que zero, influenciando o rendimento da caderneta de poupança, que rende 0,5% ao mês somado à variação da TR.

Como a taxa referencial TR impacta o financiamento imobiliário em 2026?

A taxa referencial atual afeta o financiamento imobiliário ao atualizar o saldo devedor mensalmente antes da aplicação dos juros contratuais. Em 2026, com juros estabilizados, qualquer variação positiva na TR encarece o custo total do imóvel. Investidores devem comparar o custo efetivo total frente a contratos indexados ao IPCA ou taxas fixas.

Qual a relação entre a taxa referencial Bacen e o rendimento do FGTS?

A taxa referencial hoje impacta o FGTS garantindo uma atualização monetária sobre os 3% de juros anuais fixos. Desde a decisão do STF em 2024, o saldo deve ser corrigido ao menos pelo IPCA, mas a TR continua sendo o indexador base de cálculo. Isso assegura que o trabalhador tenha uma proteção mínima contra a desvalorização inflacionária.

Quanto rende a poupança com a taxa referencial atual?

A poupança rende 0,5% ao mês mais a taxa referencial mensal sempre que a Selic ultrapassa 8,5% ao ano. Se a Selic estiver igual ou abaixo de 8,5%, o rendimento muda para 70% da Selic mais a TR. Em 2026, essa composição torna a poupança menos atrativa que títulos de renda fixa privados.

Qual a diferença entre a taxa Selic e a taxa referencial TR?

Embora ambos sejam indexadores, a Selic é a taxa básica de juros que remunera a dívida pública, enquanto a taxa referencial TR é um redutor usado para correção monetária. A Selic dita o custo do crédito no mercado, enquanto o valor taxa referencial ajusta o saldo de aplicações tradicionais e dívidas habitacionais de longo prazo.

Sobre o Autor

Equipe modoPAG

Especialistas em pagamentos e soluções financeiras para empreendedores brasileiros.

Nenhum comentário ainda

Deixe seu comentário

Seja o primeiro a comentar!